世界经济年鉴

2020年国际金融学研究综述

|

来 源

:

|

世界经济年鉴2021 \ 第四篇 国际金融学 |

作 者

:

|

倪淑慧 李颖婷 孙铭 |

浏览次数

:

|

23 | ||

|

摘 要

:

|

2020年度,国际金融学科研究主要集中在汇率政策、国际资本流动管理、国际货币体系与人民币国际化、国际金融监管以及非常规货币政策等领域,而汇率和金融监管这两个领域仍然是研究的重点,成果十分丰富。研究方法多元化,包括理论模型和实证研究分析等。 | ||||||

|

关键词

:

|

-

|

||||||

在线阅读

倪淑慧 李颖婷 孙铭 2020年国际金融学研究综述

字体:大中小

一、前言

2020年,国际金融学科研究主要集中在汇率政策、国际资本流动管理、国际货币体系与人民币国际化、国际金融监管以及非常规货币政策等领域,而汇率和金融监管这两个领域仍然是研究的重点,成果十分丰富。研究方法多元化,包括理论模型和实证研究分析等。

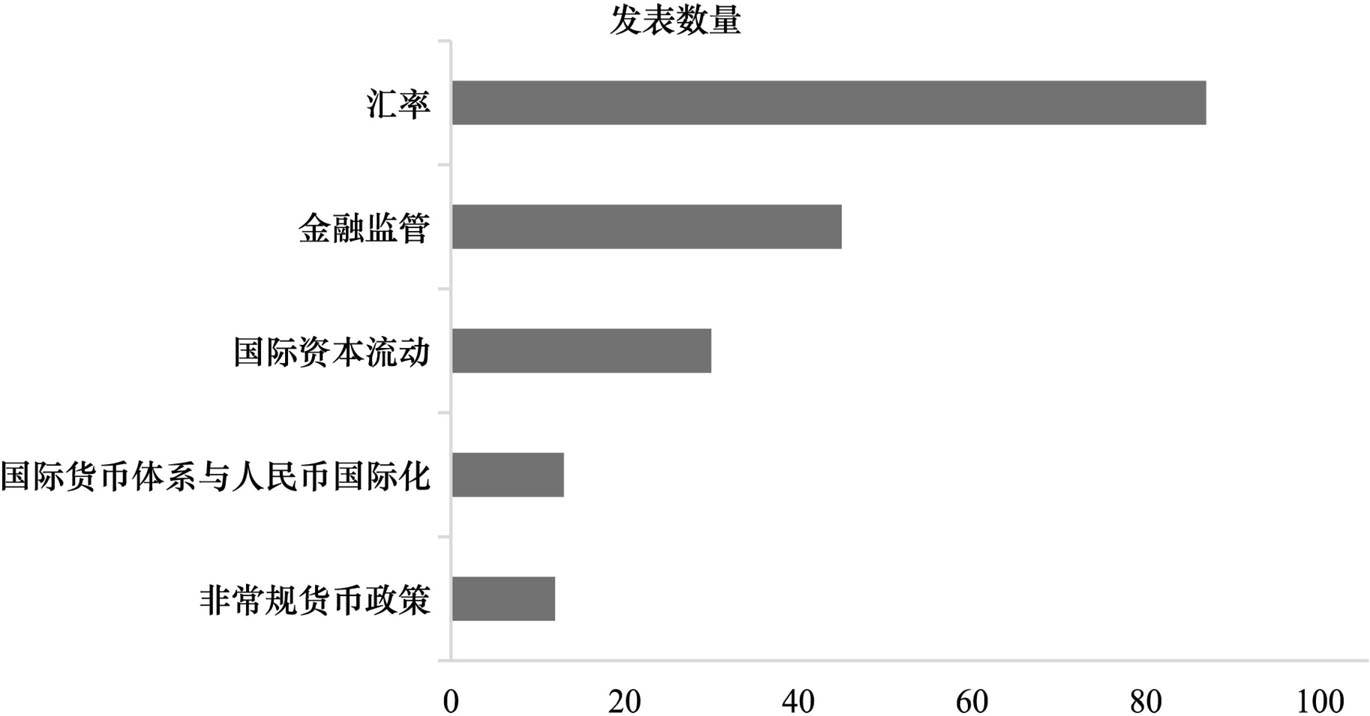

本篇综述以35份国内外最主要的经济学和金融学领域前沿期刊为统计对象,并纳入IMF、BIS、ECB、NBER和WD等重要国际组织和经济研究机构的工作论文,对国际金融学热点问题的相关文献进行了梳理。2020年这些刊物和机构共发表了国际金融学领域相关研究文献187篇。其中,汇率方面的文献最多,共87篇,占47%;金融监管方面的文献45篇,占24%;国际资本流动方面的文献30篇,占16%;国际货币体系与人民币国际化的文献为13篇,占7%;非常规货币政策方面的文献12篇,占6%(见图1)。数据显示,作为国际金融学研究经典领域的汇率问题,依然是最引人注目的焦点。另外,金融监管也是学术界关注的热点,而资本流动、非常规货币政策、国际货币体系与人民币国际化的研究占比相对较低。

二、关于汇率

汇率问题一直是国际金融学重要的研究领域。本年度汇率相关问题的研究主要包含7个方面:汇率波动的原因、汇率波动的影响、汇率波动与贸易的关系、汇率制度、货币政策与外汇干预、汇率传递和汇率预测。

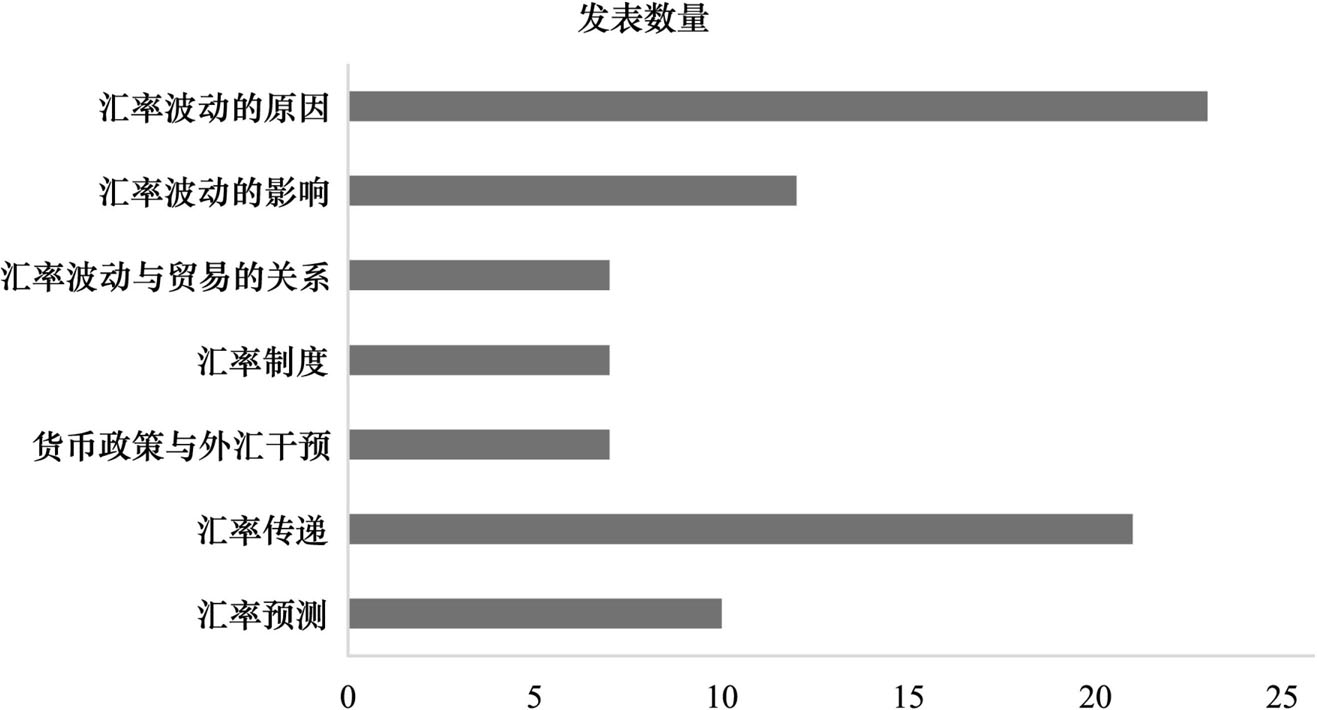

以国内外最主要的经济学和金融学领域前沿期刊为统计对象,并纳入IMF、BIS、NBER和WD等重要国际组织和经济研究机构的工作论文,2020年这些刊物共发表了汇率领域相关研究文献87篇。其中,汇率波动原因的文献23篇,占26%;汇率波动影响的文献12篇,占14%;汇率波动与贸易的文献7篇,占8%;汇率制度的文献7篇,占8%;货币政策与外汇干预的相关文献7篇,占8%;汇率传递文献21篇,占24%;汇率预测文献10篇,占12%。图2展示了汇率研究各个领域的文献分布情况。

本小节将从7个方面详细介绍、梳理和总结本年度汇率相关的国内外研究动态,同时注重对文献的归类和评述。

(一)汇率波动的原因

汇率波动的原因一直是汇率研究的热点。2020年,相关文献主要围绕影响汇率波动的因素展开,具体包括汇率理论的扩展、波动因素分析、风险传染以及汇率调整过程等方面。

1.汇率理论扩展。

部分研究通过放松相应的条件、纳入新指标等方法对现有理论进行完善,讨论影响实际汇率的因素。

对巴拉萨—萨缪尔森效应的拓展。丁剑平等(2020)[※注]放松了巴拉萨—萨缪尔森效应的一价定律和劳动力市场不可分割这两个假设,发现产业结构失衡是引起中国相对生产率与相对工资背离的原因,并且相对工资增长会加剧人民币实际汇率的升值压力。Harding et al.(2020)[※注]在小型动态开放经济模型中加入资源发现这个外生冲击,并将其表现为对可贸易部门的生产率冲击,进而研究了不同资源发现对实际汇率的影响。结果发现,汇率升值的主要驱动因素在于非贸易品的发现,进而为巴拉萨—萨缪尔森效应提供新的证据。

对购买力平价理论的拓展。学界通常使用名义价格黏性解释汇率相对于购买力平价的偏离,但是该渠道无法解释偏离的持续性,尤其是汇率偏离一价定律的时长显著短于汇率偏离购买力平价的时长。对此,Crucini et al.(2020)[※注]将行为经济学中参与者的注意障碍纳入两国价格黏性模型,结果表明购买力平价偏离存在一定的持续性,并且与基准模型相比,汇率偏离购买力平价与一价定律的时长缩小。

对非抛补利率平价理论的讨论。非抛补利率平价理论表明,不同货币之间的无风险预期回报率相同。然而现实中,国内利率相对于外国利率的上升,与本国货币相对于外国货币超额回报的增加相关。同时,在长期中利差和超额货币回报的方向出现逆转,即高利率预示着4-7年期间超额货币回报的下降,进一步将非抛补利率平价的问题复杂化。从理论模型看,Valchev(2020)[※注]通过在模型中引入流动性、各国对国内外债券的持有量以及便利收益率,构建新的两国模型,进而解释非抛补利率平价理论悖论。他认为便利收益率的均衡值等于投资者愿意放弃流动性而持有债券的利润率,超额货币收益能够弥补流动性损失。实际利率上升与产出减少会增加政府债务压力,降低相对于外国政府的便利收益率,进而需要更高的超额货币回报。因此,现实中存在非抛补利率平价理论的悖论。从实证模型看,在非抛补利率平价理论下,实际利差的预期变化对实际汇率的作用效应不受到预期时长的影响。Galí(2020)[※注]使用美国、欧元区和英国数据的经验证据表明,利率差异的预期对短期实际汇率的影响远高于非抛补利率平价理论的预测。

对全球随机折算因子的测量方法进行完善。Korsaye et al.(2020)[※注]通过构建由全球因素和地区因素组成的双因子模型,提出测量全球随机折算因子的新方法,并在市场摩擦的假设条件下,检验股市、债市与汇市的资产定价。

2.波动因素分析

影响汇率波动的宏观经济因素。从经济增长层面看,Ju et al.(2020)[※注]研究了中国经济增长与人民币汇率走势之间的关系,指出中国存在出口部门的全要素生产率增长快于进口部门,以及低技术劳动力供给过剩的特征,进而能够解释中国商品贸易水平提升与人民币汇率未出现持续稳定升值之间的矛盾。梅东州等(2020)[※注]重点检验了收入不平等对实际汇率的影响,结果表明在非OECD国家中,收入不平等会增加政府支出,进而扩大非贸易品部门规模,引起实际汇率的严重高估。从债务与政策层面看,Augustin et al.(2020)[※注]通过检验不同期限结构欧元债的利差,指出国家债务违约与汇率贬值存在一定程度的相关性。Koijen & Yogo(2020)[※注]通过方差分解分析,发现短期利率、债务和外汇干预等宏观经济与政策变量对汇率波动的贡献程度高达55%。

大宗商品价格波动对汇率的影响。从理论模型看,Ayres et al.(2020)[※注]通过构建两国模型解释大宗商品价格的波动以及波动持续性,发现汇率波动与石油、铝、玉米和铜等大宗商品显著相关。从实证经验看,Jiménez-Rodríguez & Morales-Zumaquero(2020)[※注]检验了1993-2018年大宗商品出口国的结构突变,指出主要的大宗商品价格波动会显著影响实际汇率。Kassouri & Altıntaş(2020)[※注]采用了非线性ARDL模型,检验非洲23个大宗商品出口国,发现在长期中大宗商品贸易条件的改变对实际有效汇率的影响更强,并且能源与金属出口国的汇率波动对大宗商品价格的变化更敏感。

石油价格变化对汇率的影响。在各类大宗商品中,石油价格与汇率波动之间的关系尤为紧密。就两者在不同研究期限中的相关性而言,Beckmann et al.(2020)[※注]通过梳理现有研究,指出在长期中石油价格与汇率波动之间存在较强的相关性,在短期中两者可以互为预测指标。同样地,Karlsson et al.(2020)[※注]发现从1996-2015年,石油价格和汇率波动的正相关关系在长期中更显著。Ding et al.(2020)[※注]则使用2005-2017年的日度高频汇率数据,指出以人民币作为石油贸易结算货币能够降低石油价格波动对人民币汇率波动的影响。特别地,基于汇率联动的视角,Huang et al.(2020)[※注]发现非预期的大幅油价波动对外汇市场的影响相对更高。Ahmad et al.(2020)[※注]则基于溢出效应的视角,发现从2013-2019年,在中国和印度,石油价格对外汇市场存在正向的溢出效应。就实证研究方法而言,Dai et al.(2020)[※注]使用时变参数三变量Vine-copula模型,发现在石油、黄金和美元汇率市场中风险传递程度在短期较强,并且美元汇率波动在短期内与石油、黄金市场的关联性更强。Olayeni et al.(2020)[※注]通过误差修正模型检验尼日利亚的石油价格、汇率、股市波动和全球经济指数之间的关系,发现石油价格与开采量、股市与全球经济景气程度都与汇率波动存在较强的关联性。

3.汇率波动的传染性

各国汇率波动存在一定的传染性,即汇率与金融市场的波动存在关联性。为检验人民币与美元、英镑、日元和欧元之间的汇率传染关系,隋建利和刘碧莹(2020)[※注]采用非线性MSBIARCH模型,发现经济基本面、市场情绪和预期是汇率波动的传染渠道,尤其是在极端经济事件期、不规则事件期以及政策颁布事件期发生时,汇率波动的聚类态势最为明显。同样地,余博和管超(2020)[※注]通过检验1999-2018年全球50种主要货币,采用复杂网络模型和静态与动态两类相关系数算法,发现全球各主要货币的关联性具有明显的时变特征和区制特征,并指出外汇风险等传染主要是通过资本账户开放和汇率制度改革这两个渠道。

4.实际汇率调整过程

汇率超调。汇率贬值对于经济短期影响效果取决于政府扩张性政策和资产负债表收缩这两种渠道的相对作用大小。Culiuc(2020)[※注]假设汇率贬值的初期为汇率超调区间,此时经济主要受资产负债表收缩的影响。结果表明,汇率超调主要受资产负债表渠道的影响,并且该影响在汇率调整的初期最显著。

汇率调整时长。Chen & Wu(2020)[※注]采用面板数据,研究了汇率半衰期,即实际汇率在受到冲击的影响之后,调节到新均衡点所需的过程与时间,发现在非购买力平价状态下,汇率半衰期明显缩短。

(二)汇率波动的影响

关于汇率波动的影响,本年度的研究主要集中在其对宏观经济变量、微观企业投资生产方式以及股市的影响三个方面。

1.对宏观经济变量的影响

汇率波动对经济增长的整体影响。Dong et al.(2020)[※注]通过动态CGE模型,发现人民币汇率贬值有益于中国的经济增长并能够降低区域发展的差异。

汇率波动对消费的影响。Iyke & Ho(2020)[※注]通过亚洲的动态面板数据,发现在长期中汇率波动的不确定会显著降低消费,并且与暂时性的汇率不确定性冲击相比,永久性的汇率冲击会对消费产生更强的负面影响。

汇率变动对就业的影响。刘亚琳和王雅琦(2020)[※注]指出,汇率变动会通过进口竞争、国内生产链的上游传导和下游传导影响非贸易企业的就业规模。

汇率波动对跨境投资的影响。陈琳等(2020)[※注]使用2005-2017年的对外投资微观数据,指出人民币汇率波动的不确定性会减少中国企业的对外投资意愿,并降低投资规模。

汇率波动对债务的影响。Chernov et al.(2020)[※注]发现在亚太地区,融资与外汇市场的风险在很大程度上存在交叉影响,并且会对债务产生较强的影响。Greenwood et al.(2020)[※注]假设投资者需要同时吸收长期债券的供给侧与需求侧冲击,研究发现长期债券供给会通过双边汇率影响两种货币的期限溢价,进而解释了汇率与期限溢价之间的关联性。

2.对微观企业投资及生产方式的影响

Banerjee et al.(2020)[※注]基于18个国家的企业数据,指出汇率波动会通过企业杠杆率与外债等金融渠道影响企业投资。丁剑平等(2020)[※注]在模型中加入汇率与中间品要素并结合融资优序理论,发现人民币升值会显著降低企业杠杆率,其程度受企业异质性因素影响,与企业进出口行为相关。Tabrizy(2020)[※注]基于韩国的企业层面数据,指出在出口强度中等的企业中,前期的行业实际有效汇率下降会降低企业当期研发投入。

3.对股市的影响

Ferreiro(2020)[※注]通过区分石油价格波动风险与汇率波动风险,发现以美元计价的石油价格上涨与欧元兑美元汇率贬值都会导致欧洲股市面临损失风险。Wong(2020)[※注]把股票相对价格和理性预期纳入多恩布什的动态蒙代尔-弗莱明模型,指出实际汇率在一定程度上具有前瞻性,并能够有效预测未来的股价波动与实际产出。

(三)汇率波动与贸易的关系

2020年度的相关研究主要围绕汇率波动与贸易相互作用的关系展开。

1.汇率波动对贸易的影响

实际有效汇率的测算。金朝辉(2020)、Mayer & Steingress(2020)认为现有模型中汇率对出口贸易的影响存在偏误。因此,他们通过构建新的具有微观基础的引力模型,并使用蒙特卡罗模拟实际有效汇率,为计算实际有效汇率提供了新的方法。[※注]

汇率波动会对贸易产生显著影响。吴功亮等(2020)[※注]使用2000-2006年中国海关和工业企业的合并数据,基于多产品出口企业的垄断竞争模型,发现人民币汇率升值会减少多产品企业出口价格、数量和种类。Lu et al.(2020)[※注]认为,尽管汇率波动会对出口产生负面影响,但是拥有高生产率的企业占据较高的市场份额,外汇冲击对于高生产率出口商的影响相对较弱。Brun et al.(2020)[※注]使用2003-2017年巴基斯坦的宏观经济数据,发现汇率波动对出口的影响存在非对称性:差异化产品出口的变动在汇率升值时幅度更强;相较于对汇率贬值的反应,面临供给约束的出口品对汇率升值更敏感。

2.汇率变动、关税和贸易之间的关系

邹宏元和崔冉(2020)[※注]使用2002-2014年中国与233个贸易伙伴的进出口数据,采用引力模型发现人民币实际汇率贬值会促进中国出口,关税税率降低会促进中国的进出口并且其作用较汇率变动更强、波动性更大。

就理论研究看,Jeanne & Son(2020)[※注]采用2018-2019年美国作为关税制定国的数据对模型进行校准,发现美国关税变动会解释20%的美元汇率升值以及66%的人民币汇率贬值,表明关税会降低汇率升值对关税制定国的影响,以及降低汇率贬值对关税接受国的影响。

(四)汇率制度

该领域研究主要集中在汇率制度的判别和选择以及不同汇率制度的影响两方面。

1.汇率制度的判别和选择

Edwards(2020)[※注]指出,Friedman在早期对于布雷顿森林体系的固定汇率制度进行了批判,但是在1970年后认为欠发达国家的汇率应该钉住其主要的贸易国。[※注]

就不同的社会结构与文化差异而言,Cao et al.(2020)[※注]指出与集体主义国家相比,个人主义国家具有较完善的金融市场、较少的资本管制以及民主制度,其经济参与者的独立性与风险承受能力较强,因而倾向于采用浮动汇率制度。他们通过检验从1976-2014年78个国家汇率制度,发现个人主义国家选择浮动汇率制度的概率显著高于其他国家。

就不同汇率制度对货币政策的影响而言,Khatat et al.(2020)[※注]认为在货币政策有效、货币条件支持使用汇率锚、国际储备充足的条件下,汇率锚定与通胀目标一致,汇率依然能够有效调节市场。尽管采用锚定汇率制度可能与国内货币政策目标产生冲突,但是在软钉住汇率制度下,货币政策仍具有足够的执行空间。

2.汇率制度的影响

就浮动汇率制度而言,Obstfeld(2020)[※注]指出:在浮动汇率制度下,公众对高通胀的负面情绪会影响政治决策;浮动汇率能够协调各政府不同的政策偏好;浮动汇率制度仅增加了政策的自由度,但是无法解决资源利用与资源配置的问题。Albagli et al.(2020)[※注]利用智利的案例进行分析,指出减少资产负债表错配、加强金融市场发展、完善货币与财政体系以及加强政策可信度等措施,能够降低采用浮动汇率制度的成本,并能够有效地应对外部冲击。

就固定汇率制度而言,张夏等(2020)[※注]指出固定汇率制度会降低企业进入出口贸易市场的生产率阈值,进而低效率企业涌入使出口产品质量下降,阻碍中国出口产品质量的提升。

(五)货币政策与外汇干预

相关研究集中在全球经济调整背景下的汇率政策作用以及货币政策对汇率影响两方面。

1.汇率政策的作用

在2008年全球金融危机之后,部分国家同时存在资本流入、外汇储备上升和汇率升值的现象。为了解释该现象,Amador et al.(2020)[※注]指出汇率政策与名义利率的零下限约束之间存在矛盾。当一国存在零利率下限约束时,货币当局会采取与利率平价不一致的货币政策并加剧资本流入,进而货币当局需要通过增加外汇储备吸收资本流入。基于阿拉伯之春的背景,End et al.(2020)[※注]认为突尼斯储备货币的构成、结构性流动性赤字与货币乘数的不稳定性都存在问题,货币目标政策无效并且汇率目标制也难以继续执行。因此,突尼斯的货币政策应该采用通货膨胀目标制,并且在突尼斯利率调控效率提升的同时,降低汇率传递程度以增强汇率弹性。除了应对经济不确定性、稳定汇率之外,Sandri(2020)[※注]通过分析巴西央行的外汇干预,发现外汇掉期具有一定程度的盈利能力,从而为央行进行外汇干预提供新的解释。

2.货币政策与汇率的关系

通过货币政策解释汇率波动趋势。近年来,全球经济增长乏力,美国经济进入衰退期,并且伴随着全球汇率的大幅波动。Ilzetzki et al.(2020)[※注]认为货币政策趋同是减少全球汇率波动的核心因素。同时,在未来发达经济体中,市场预期受零利率下限的影响,进一步减弱了全球汇率波动。

货币政策对汇率波动的影响。Funashima(2020)[※注]采用时频分析法,发现在短期只有在实施量化宽松政策之后,货币供应量才会显著影响日元兑美元汇率波动,引发汇率在短期内贬值,但是汇率与其他基本面因素不存在显著的稳定联系。在长期中,基础货币解释汇率波动的能力强于货币存量。此外,政策不确定性也会对汇率产生影响。Chen et al.(2020)[※注]使用2001-2018年的数据,发现在不同市场中,政策不确定性对人民币汇率波动的影响存在非对称性和异质性,表现为人民币汇率对美国、欧洲、日本的经济政策不确定性相对更敏感。新兴市场通常会以干预外汇市场来应对冲击。一方面,外汇干预能够有效抑制冲击的影响,为货币政策提供更大的空间;另一方面,外汇干预会在一定程度上鼓励投资者的外债投资,进而增加市场风险。Csonto & Gudmundsson(2020)[※注]使用滚动回归与DID的研究方法,发现汇率干预越频繁,即汇率自由浮动的程度越强,投资者持有的外债越多,进而表明一国应该采取促进金融稳定的互补政策,例如宏观审慎政策和金融发展政策。

(六)汇率传递

本年度该领域研究重点在汇率传递的渠道、地区与企业异质性和不对称性、影响因素以及在宏观调控中的作用。

1.汇率传递渠道

从理论研究看,邓贵川、谢丹阳(2020)[※注]在以进口国本币为计价模型的定价范式框架中引入支付时滞,构建小型开放经济体的DSGE模型。他们指出,汇率波动不仅会通过传统渠道,如实际边际成本、汇率失调等因素来影响价格,还会通过汇率预期利率影响价格。这表明支付时滞会减小汇率传递程度,进而解释汇率不完全传递的现象。

从实证研究看,Ha et al.(2020)[※注]采用结构性FAVAR方法,检验55个国家汇率对消费者价格的传递程度,发现相较于其他国内冲击,货币政策冲击会增加汇率传递程度。基于上述结果,他们进一步指出独立性较强的央行能够通过有效的货币政策,使用外汇干预手段抵御外部冲击。基于瑞士国家银行终止欧元兑瑞士法郎的最低汇率政策的背景,Bonadio et al.(2020)[※注]通过检验汇率冲击对日度进口单位价格的影响,发现在以欧元计价的贸易品中,未预期、永久性的汇率冲击对价格存在及时的完全传递。在以瑞士法郎计价的贸易品中,汇率传递维持的时间短并且存在不完全传递。

随着全球价值链的发展,各国之间的贸易关系愈发紧密,针对全球价值链的汇率传递也成为学界的研究重点。从全球价值链的整体看,Xie & Song(2020)[※注]基于加工贸易视角,指出加工贸易的出口品价格弹性相对更高,并且其出口量的弹性显著低于其他贸易类别。Fornero et al.(2020)[※注]使用2003-2016年的智利面板数据,发现在长期中,需求端会显著影响出口,实际汇率波动对于出口的影响相对较弱。从中国在全球价值链中的位置看,宁密密、綦建红(2020)[※注]使用2000-2013年的中国贸易数据,通过测度中国企业在全球价值链中的位置,发现企业在全球价值链中的位置是企业汇率弹性异质性的重要原因。随着企业上游度的攀升,出口价格的汇率弹性会提高,而出口量的汇率弹性会降低,并且企业生产率和垄断程度也会出现提升。在多国经济环境下,李保霞等(2020)[※注]采用2002-2011年中国海关进出口企业数据,检验竞争国汇率对汇率传递的非线性影响及其影响渠道。他们发现,当竞争国汇率对汇率传递的影响呈驼峰型时,中间品是最主要的影响渠道;当竞争国汇率对汇率传递的影响呈U型时,竞争者价格效应是关键渠道。

2.汇率传递程度的异质性和不对称性

Jiménez-Rodríguez & Morales-Zumaquero(2020)[※注]使用简单回归、VAR与时变参数三种模型,检验汇率波动对于金砖五国贸易价格的影响,发现采用浮动汇率制的国家具有更高的汇率传递程度。Poghosyan(2020)[※注]利用1995-2020年的月度数据,检验7个高加索和中亚国家的汇率传递程度,发现在这些国家中,汇率波动传递平均为10%,并且在1年后增长至25%。然而,全球金融危机引发低通胀率,从而降低了汇率传递速度。

此外,宏观经济环境会对汇率传递产生影响。Cheikh & Zaied(2020)[※注]采用非线性面板平滑过渡回归(PSTR)方法,检验了1996-2015年10个新欧盟国家的经济结构调整与转型。结果表明,在经济转型期间,通货膨胀是影响汇率传递程度的主要因素,在高通胀环境中汇率存在完全传递的现象,进一步解释了一国加入欧元区需要控制通胀的原因。类似地,在2004年,为应对美元化趋势,秘鲁出台相关政策,要求其贸易公司使用本币计价。基于此背景,Castellares & Toma(2020)[※注]检验该政策对汇率传递程度的影响。他们假设秘鲁企业此前一直以美元作为计价货币,而政策调整增加了企业的菜单成本,促使部分企业永久性地使用本币计价,进而汇率传递程度出现大幅下降。

除了国家、地区层面的差异之外,汇率传递程度在企业层面同样存在异质性。Casas(2020)[※注]认为在价格刚性的条件下,检验名义汇率波动对实际经济的影响,发现外部冲击对各经济部门的影响存在差异。他采用哥伦比亚的微观层面数据,发现进口中间品占比越大的企业,其汇率传递程度越高。此外,各企业的加成定价也具有异质性。Weinberger(2020)[※注]使用1995-2007年的智利数据,发现外汇冲击是削弱资源配置效率的重要因素。这是因为在长期中,出口企业会将实际汇率升值的成本以加成定价的方式转嫁给进口国,进而降低资源配置的效率。Pérez-Cervantes(2020)[※注]基于不变替代弹性的偏好,假设投入品价格为外生,以检验异质性企业最优的加成定价。结果发现,市场份额高的零售商存在明显的加成定价行为以及更强的灵活性,表明零售商的投入价格会不完全传递至最终品价格。

3.影响汇率传递程度的因素

在微观层面,中国出口产品价格存在接近完全的汇率传递现象。现有文献针对出口企业不根据汇率变动调价的解释主要包括如下三种:出口企业的生产率较低,出口企业的产品质量较低,进口强度较低,但都与中国的情况不符。王雅琦和余淼杰(2020)[※注]对此提出了新的解释,认为中国出口商的高中间品进口倾向与样本期间显著的质量提升是引起中国出口产品价格完全汇率传递的原因,类似研究如(Fauceglia,2020,瑞士样本[※注])。

汇率传递程度也与一国采用的定价范式相关。针对定价范式的研究主要基于动态随机一般均衡理论模型,并且就国际贸易使用的定价货币进行讨论。Gopinath et al.(2020)[※注]在传统第三方国家货币定价范式的基础上,提出以主导货币计价的定价范式框架(DCP)。他们认为美元是全球的主导货币,并且美元汇率单方面升值会减少全球的贸易额。在中间品占比提升与全球价值链发展的条件下,Cook & Patel(2020)[※注]利用三国动态随机一般均衡(DSGE)框架,重新审视了国际贸易的商业周期动态及其与货币政策和汇率的关系,发现最终品和复杂价值链是影响各国冲击反应函数的关键因素。结果显示,由美联储加息引起的美元汇率升值对于其他国家最终品双边贸易的影响高于以美国为出口目的国的他国中间品双边贸易。

4.基于汇率传递的宏观调控

Forbes et al.(2020)[※注]发现货币政策冲击会显著影响汇率传递在长期中的变化,并且该影响在发达国家中愈发显著。Bussière et al.(2020)[※注]检验了51个发达与新兴经济体汇率弹性,发现汇率变动能够有效缓解全球贸易失衡。现有文献主要通过简化式研究汇率传递,并将央行货币政策作为代理变量以预测通胀水平,García-Cicco & García-Schmidt(2020)[※注]认为该方法存在两个缺点:各冲击的汇率传递程度存在差异;汇率传递程度内生于市场的货币政策预期,进而汇率传递的简化式难以准确预测通胀水平。

(七)汇率预测

本年度该领域文献主要集中在汇率预测的影响因素和预测模型构建两方面。

1.影响因素的分析

新消息对汇率预期的影响。鉴于市场中存在信息传递成本和错误消息等问题,市场参与者根据新信息调整预期的时间较长。Beckmann & Reitz(2020)[※注]使用1999-2015年10个新兴与工业经济体的预测数据,指出市场参与者接受新信息的时长是引起汇率预测误差的重要因素。丁剑平和刘璐(2020)[※注]使用波动率回归拟合的方法,基于2012-2018年的银行间7天逆回购操作利率数据以及宏观经济新闻,发现货币政策不确定性和宏观经济新闻对人民币汇率的影响呈反比。因此,在货币政策不确定性高的时期,增加央行的汇率沟通能够完善市场的信息,加强宏观经济基本面信息的作用。

宏观经济基本面与大宗商品价格对汇率预期的影响。李颖婷和肖立晟(2020)[※注]使用2011-2019年人民币汇率和宏观经济基本面的机构预测数据,发现央行外汇管理与汇率预测误差存在显著负相关性,并且在2015年的“8·11”汇改之后,央行外汇管理对汇率预测误差的作用明显减弱,中国经济基本面预测误差成为影响人民币汇率预测误差的主要因素。Liu et al.(2020)[※注]从原油等17种大宗商品价格中提取的指标,并使用该指标检验大宗商品价格对汇率预测的影响。结果显示,大宗商品的平均收益率能够准确预测澳大利亚、加拿大、新西兰和南非等国的汇率水平。

其他因素。在人民币汇率存在单边预期以及资本管制的背景下,卢冰等(2020)[※注]使用2010-2012年中国大陆到香港的月度出口数据,检验市场参与者出于套汇动机等虚假贸易行为,发现远期汇率升值会显著增加出口额,并且提高虚假出口占总出口的比重。Iyke(2020)[※注]使用每百万人死亡总人数作为新冠肺炎疫情的代理指标,检验疫情期间的汇率回报率与波动率的预测,认为全球性流行疾病的暴发会为市场提供有效信息,有利于汇率预测。

2.理论模型的拓展

Zorzi & Rubaszek(2020)[※注]发现,在浮动汇率制度下,发达国家的外汇市场符合购买力平价模型,其实际汇率波动主要围绕特定均值,并且调整主要通过名义汇率进行。基于此,他们利用面板数据和非线性模型预测未来的名义汇率,发现结果显著优于随机游走模型。Raheem(2020)[※注]将投资组合平衡理论应用于汇率预测中,使用1990-2017年20个发达国家和新兴国家的数据,构建全球金融周期模型并对此进行模拟冲击,进而运用该模型预测汇率。结果显示,全球金融周期会显著影响汇率预期,并且1年内的短期预测准确率优于长期预测。Colombo & Pelagatti(2020)[※注]使用统计学习工具评估标准汇率模型在短期和长期内预测汇率的能力,发现除了1-2个月的短期预测,该方法在其余预测区间的准确性显著优于随机游走,能够更准确的预测汇率波动。

三、关于国际资本流动

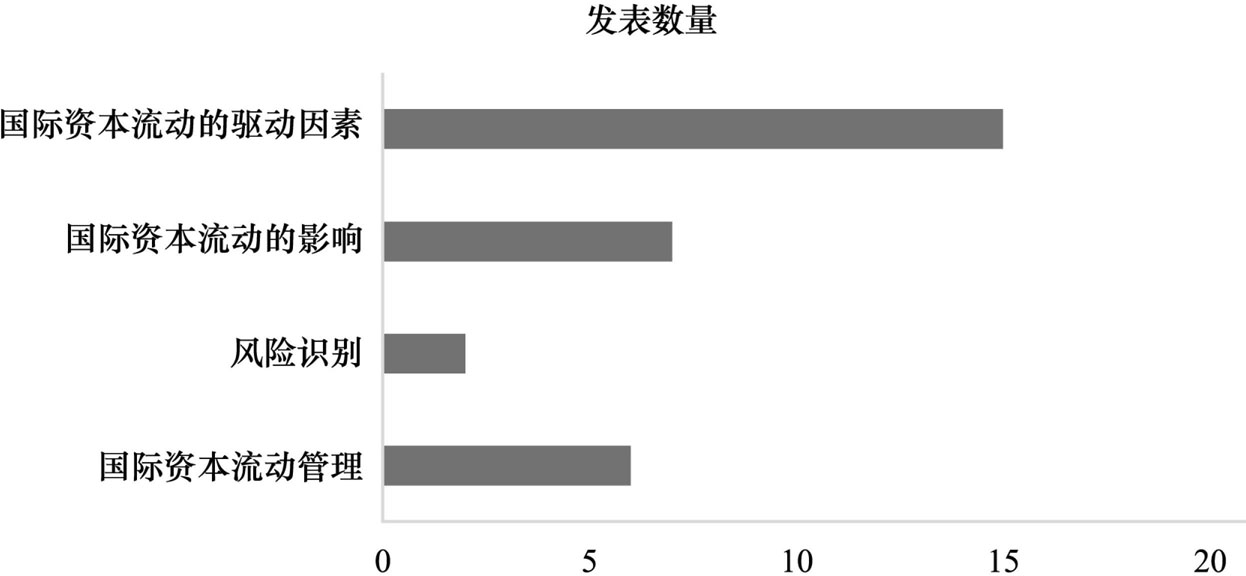

2020年度纳入统计范围的国际资本流动领域相关研究文献30篇。其中,研究国际资本流动驱动因素的文献15篇,占50%;研究国际资本流动影响的文献7篇,占23%;研究风险识别的文献2篇,占7%;研究国际资本流动管理的文献6篇,占20%。图3展示了资本流动研究各个领域的文献分布情况。

(一)国际资本流动的驱动因素

2020年国内外学者对国际资本流动的驱动因素展开了广泛的研究,研究方向大致分为五个方面,包括经济金融因素、贸易因素、政策的溢出效应、企业避税需求、其他因素以及极端国际资本流动的成因。

1.经济因素对国际资本流动的影响。孙天琦等(2020)[※注]以及孙天琦、王笑笑(2020)[※注]都检验了经济金融周期对国际资本流动的影响。孙天琦等(2020)从结构视角,使用1999-2017年34个国家的数据,发现总量跨境资本流动随着国内经济周期和全球金融周期顺周期变化,但是该影响在各类别与部门中存在异质性。孙天琦、王笑笑(2020)从内外部金融周期差异视角,基于1998-2018年的数据,发现中国跨境资本流动波动主要来自短期资本流动波动,并且利差、汇差和资产价差是影响跨境资本流动的主要因素。在金融开放背景下,杨继梅等(2020)[※注]检验1999-2016年58个经济体的金融发展对直接投资和证券投资流入、流出以及总跨境资本流动波动性的影响,发现一方面,金融开放可能加剧跨境资本的流出,进而增加跨境资本流动的波动性风险;另一方面,金融发展水平的提高有助于减弱金融开放带来的跨境资本流动失衡现象。

2、贸易因素与国际资本流动

Kalemli-Özcan et al.(2020)[※注]通过梳理1859-1913年奥斯曼帝国与英法德三国的贸易往来,以降雨量作为生产与出口的工具变量,检验了贸易对国际资本流动的影响,发现贸易和金融之间存在互补性,即贸易会促进资本流动。Kumhof et al.(2020)[※注]则指出经常账户不是检验国际资本流动的有效渠道。他们通过构建两国DSGE模型,发现在金融危机中,投资者主要会减少借贷,进而经常账户并非资产负债表调整最重要的渠道,也无法作为衡量金融脆弱性的有效指标。

3.政策的溢出效应

由于美国在全球金融体系中的主导地位,美联储货币政策存在明显的溢出效应。郝大鹏等(2020)[※注]重点讨论了美联储货币政策不确定性对中国宏观经济的影响机制,通过构建包含国际投资者、外资企业和银行流动性冲击的DSGE模型,发现美联储加息会降低我国的产出、投资和通货膨胀,并引起人民币贬值、国际资本外流和银行系统流动性紧张,加剧我国宏观经济波动。谭小芬和左振颖(2020)[※注]采用1998-2017年17个样本国与75个交易国的银行跨境债权数据,发现当政策不确定性上升时,跨境银行资本流出减少,并且还会促使跨境银行将债权资产配置从国内债权向跨境债权转移。

4.企业避税需求对国际资本流动的影响

Coppola et al.(2020)指出很多发达国家的跨国公司会通过外国子公司融资来避税。他们将各跨国公司的子公司匹配至其母公司,通过检验全球的金融联系重新定义双边投资头寸,发现官方统计数据会较大程度的低估发达国家向新兴经济体跨境投资的规模。[※注]

5.其他因素

市场参与者的预期。Malmendier et al.(2020)[※注]采用市场信息形成模型解释资本流动和国际证券投资,发现投资者存在本国偏好,即在国内市场出现金融危机时超额持有国内证券,在外国市场出现金融危机时过量抛售国外证券。在中美贸易战、资本战呈长期化趋势的背景下,冯超楠等(2020)[※注]通过构建无套利资产平价模型,检验了2005-2017年人民币汇率变动与短期跨境资本流动变化的关系,并且使用Logistic模型研究短期跨境资本异常流动的预警指标。结果表明,美元指数、人民币汇率与上证综合指数都能够在一定程度上预示短期跨境资本的异常流动。Engel(2020)[※注]则从安全资产角度,指出美国具有收益率低、流动性高以及安全性强的国债,使得国际资本流向美国,使得美元在长期中保持强势。此外,Caballero & Simsek(2020)[※注]从资产抛售角度检验国际资本流动。当一国出现大量资产抛售时,他们认为本国企业的投资会从国外撤回,而在该国的外资则会撤出该国金融市场。结果表明,当一国的资产预期收益与金融发展程度相符时,本国企业从国外撤回并投入国内市场的投资收益会高于外资撤出的损失,进而不会显著影响该国的金融稳定。

6.极端国际资本流动的成因

黄赛男等(2020)[※注]采用1991-2016年54个经济体的国际资本流动数据,将极端的国际资本流动事件类型分为激增、骤停、外逃和撤回这四种,发现一国贸易开放度与极端国际资本流动事件发生的可能性成反比。与黄赛男等(2020)类似,阙澄宇、程立燕(2020)[※注]使用1999-2017年64个经济体的总资本流动数据,采用Probit模型从全球因素、国内因素以及传染因素三个方面研究各类国际资本异常流动的驱动因素及其异质性。他们指出,全球因素和传染因素是国际资本异常流动的主要决定因素,并且全球因素对于新兴经济体资本异常流动显著高于其他因素。然而,Forbes & Warnock(2020)[※注]以2008年全球金融危机为节点,指出在金融危机之后,极端国际资本流动发生的频率没有显著增加,但是其影响因素出现了变化,表明全球因素、传染因素和国内因素等传统影响因素难以用于解释国际资本流动。

(二)国际资本流动的影响

国际资本流动的影响也是学界的研究重点之一,研究方向主要分为国际资本流动对国内资产价格、银行与企业以及经济发展与结构的影响。

1.对国内资产价格的影响

套利是吸引短期跨境资本流入的主要动机之一,以股票与房地产为代表的国内资产价格稳定会受到较大冲击。张瑜和朱衣豪(2020)[※注]基于2005-2019年的月度数据,通过构建SV-TVP-VAR模型检验中国的短期跨境资本流入、资产价格和系统性金融风险的动态关系,发现随着资本流入股市和房市,股价与房价会提升,增加系统性金融风险。范小云等(2020)[※注]采用2006-2018年跨国面板数据,通过测算分部门资本流动波动,发现分部门资本流动波动的加剧对股市波动有显著放大作用,并且该作用在银行部门和公共部门最为明显。

2.对银行和企业的影响

陈奉先、贾丽丹(2020)[※注]使用2000-2018年中419家上市公司的季度数据,指出国际资本流动中断会增加公司信用风险,并且汇率变动会发挥非对称的调节作用,即汇率贬值引起的公司信用风险上升低于汇率升值时降低的企业违约率。顾海峰、于家珺(2020)[※注]使用2008-2017年中国245家商业银行的微观面板数据,发现跨境资本流入、流出及流动总强度的上升均会加剧银行信贷风险。

3.对经济发展与结构的影响

程立燕、李金凯(2020)[※注]采用1999-2017年64个经济体的面板数据并使用工具变量广义矩估计方法,检验国际资本异常流动对经济增长的非线性效应,发现在国际资本异常流动中,资本流动激增显著促进了经济增长,资本流动中断、外逃和撤回则会对经济增长产生负向影响。Saffie et al.(2020)[※注]通过构建动态多部门的异质性企业模型,使用匈牙利的企业层面数据,发现资源配置存在成本与消费这两个渠道,资本流入会促进资本密集型产业,同时使需求向收入弹性高的商品倾斜。

(三)风险识别

资本账户开放会对金融市场产生一定风险。杨荣海、吴菲(2020)[※注]以中美两国作为研究对象,测算资本账户开放下的金融风险,并运用贝叶斯向量自回归模型和多种自回归条件异方差模型分析金融风险的传染性和波动性,发现只有股票风险压力指数对我国资本账户开放风险压力指数存在传染性影响。戴淑庚、余博(2020)[※注]利用TVP-FAVAR模型构建了涵盖7个市场维度的中国系统性金融风险指数,发现金融指标的权重系数和资本账户开放对系统性金融风险的影响都具有动态时变特征。因此,他们认为风险界定应依照经济增长的不同阶段进行判断,在渐进推动资本账户开放的同时加强对短期资本流动的审慎管理。

(四)国际资本流动管理

在2020年,国际资本流动管理的相关研究在一定程度上呈递进关系,分别为资本账户开放的影响、资本管制的有效性以及宏观审慎政策的管理能力。

1.资本账户开放的影响

彭红枫等(2020)[※注]使用1995-2012年49个国家的年度数据,发现资本账户开放对经济增长存在门槛效应,各子类资本账户开放的经济增长效应存在异质性。资本账户流入开放比流出开放对一国经济增长的负面作用更大,并且该影响在金融发展程度较高的国家中更显著。Ding et al.(2020)[※注]采用事件分析法,将人民币合格境外机构投资者(RQFII)政策公告作为所检验的事件,发现公告存在积极反应,并且融资约束更高的公司会获得更高的收益。

2.资本管制的有效性

Inekwe & Valenzuela(2020)[※注]利用参与国际银团贷款市场的公司借贷信息的面板数据,检验了资本管制在开放经济中的作用,并讨论金融一体化和银行危机之间的关系。部分研究还检验了资本管制对本国和他国经济的影响。靳玉英等(2020)[※注]通过构建资本管制影响国际基金跨国投资的理论模型,检验资本管制对国外投资的直接影响和对他国的溢出效应,指出中国加强资本管制会减少国际基金持有的中国证券并增加其持有的其他新兴市场证券。

3.宏观审慎政策对跨境资本流动的管理效果

金成晓等(2020)[※注]重点检验在不同违约概率条件下,宏观审慎政策从跨境资本流动渠道抑制系统性风险的顺周期方法。政府应当在常规时期采用针对国内金融部门的宏观审慎监管,在危机爆发时期应该放宽对国内监管并加强跨境资本流动宏观审慎政策力度。Lama & Medina(2020)[※注]研究了具有金融摩擦和多种政策工具的小型开放经济,发现管理资本流动的最优政策组合取决于驱动资本流动的潜在冲击,并且外汇干预和宏观审慎政策都是货币政策利率的补充工具,在资本外流时可以在很大程度上降低通货膨胀和产出波动。

四、关于国际货币体系与人民币国际化

2020年度纳入统计范围的国际货币体系与人民币国际化相关研究文献共13篇。其中,国际货币体系研究文献6篇,占总数46%;人民币国际化文献7篇,占总数54%。

(一)国际货币体系研究

在国际货币体系领域中,货币多元化程度及其演变过程一直是学者研究的重点。Siranova & Rocha(2020)[※注]从三个维度——交换媒介、记账单位和价值储存——评估货币的国际使用。实证结果表明,美元在所有决定因素的潜力方面始终排名第一,欧元几乎总是排第二位,人民币的增长潜力最为突出,但对于某些决定因素,人民币的潜力则是有限的。李军林等(2020)[※注]构建了基于随机交易需求的国际货币需求模型,分析了国际货币储备的惯性来源和国际储备货币竞争路径,发现一国对某国际货币的需求存在一定门槛,在越过门槛后,对该国际货币的需求随交易需求、收益率的提高而提高,但与转换成本的关系分不同情况,对于比竞争货币收益率低的货币,转换成本越高,货币需求越高,而对于比竞争货币收益率高的货币,转换成本越高,货币需求越低。王朝阳、宋爽(2020)[※注]指出,在美国罔顾世界共同利益和新一轮科技革命的背景下,对美元体系的挑战已经从跨境支付开始,既包括一些国家仿照传统模式的替代努力,也包括数字货币兴起及其在跨境支付领域的应用。

货币联盟的收益引起了学界的热议。Chari et al.(2020)[※注]指出,“受到类似冲击的国家应该组成一个货币联盟”的传统观点是有问题的,而当国家遭遇“时间不一致问题”时,形成一个合作或多数规则联盟才是可能更为可取的。Fagana & McNelis (2020)[※注]发现,货币联盟中TARGET融资的可获得性极大地缓解了“突然停止”事件对国内生产总值、消费,尤其是投资的负面影响;但是这种融资加剧了过度借贷的趋势——预防性储蓄更低,只能给有关国家带来很小的福利收益。Groll & Monacelli(2020)[※注]认为,当货币当局缺乏汇率稳定承诺时,固定汇率制度(或货币联盟)国家通常会选择弹性汇率,此时非对称低效冲击的发生率越大,名义价格刚性程度越高,货币联盟的“内在利益”就越大。

(二)人民币国际化

2020年度,国内外学界集中探讨了人民币国际化的表现和收益。

关于人民币国际化的表现。“一带一路”倡议推动了人民币国际化进程。曹伟等(2020)[※注]采用基于平面极大过滤图法(PMFG)构建了包括74种“一带一路”沿线国家货币的汇率联动网络模型,运用度值分析发现“一带一路”倡议后,人民币在“一带一路”货币圈中的影响力确有提升。曹璐琦(2020)[※注]采用滚动回归实证分析比发现,人民币在“一带一路”沿线国家的货币锚定效应显著增强并且区域范围内显著扩大。区域金融合作和双边货币互换协议也促进了人民币国际化。邓富华等(2020)[※注]基于资本账户约束视角,使用中国对168个结算国或地区的跨国面板数据检验了双边货币互换协议有利于促进跨境贸易人民币结算。Gao & Li(2020)[※注]研究人民币汇率对“一带一路”倡议(BRI)国家的贸易价格和贸易量的影响,通过对汇率传递水平和贸易弹性的估计发现,人民币与样本国家的进口额显著相关;美元汇率贬值影响出口量,反映了美国作为最终货物目的地的作用,而人民币由于中国在全球价值链中的重要地位,对从中国进口到样本国家的中间产品数量产生了显著影响。

关于人民币国际化的收益。人民币的锚效应和避险能力引起了较多讨论。冯永琦等(2020)[※注]运用状态空间模型的时变参数回归,并使用变截距固定效应面板模型研究发现,人民币在东亚区域的货币“锚”效应自2010年以来显著提升,大部分时期已经接近美元的水平。张冲等(2020)[※注]引入VIX指数和EPU指数等风险指标,使用门限回归和交乘项等方法研究发现,人民币是英镑和欧元的强避险货币和强对冲货币;汇率制度是人民币具有避险能力的重要原因。隋建利等(2020)[※注]基于非线性MSBIARCH模型,通过实时甄别各国货币市场之间的波动传染关系其作用下的汇率市场的波动聚类态势,发现人民币市场与美元市场之间存在双向波动传染关系,与英镑、欧元以及日元市场之间存在单向波动传染关系。

部分学者也为人民币国际化提供了路径建议。申岚等(2020)[※注]认为在当前人民币国际化进入了“平台期”的背景下,可以在改善人民币循环体系硬件设施的基础上,通过提高人民币循环体系的承载力来克服人民币国际化道路上的困难。

五、关于金融监管

2020年度纳入统计范围的金融监管相关研究文献共45篇。其中银行业监管领域入选文献13篇,占29%;系统性风险监管领域入选文献15篇,占33%;跨境金融监管合作研究领域入选文献13篇,占29%;影子银行监管领域入选文献4篇,占9%。

2020年世界经济受到了新冠疫情的不利影响,学界比以往年份更多关注了系统性风险监管和跨境金融监管合作。图4展示了金融监管研究各领域文献分布情况。

(一)银行业监管

2020年度相关研究主要集中在银行业风险的来源、银行业信贷监管和金融开放对银行业监管的影响,对银行业宏观审慎监管的政策效果的研究也有涉及。

1.银行业风险的来源和传染

顾海峰、于家珺(2020)[※注]基于中国245家商业银行的面板数据研究发现:跨境资本流入、流出及流动总强度的上升均会加剧银行信贷风险;当它们总强度分别每上升1个单位,银行信贷风险分别增大1.517、1.766及1.686个百分点。张旭、方显仓(2020)[※注]利用22个新兴经济体111家商业银行的数据构建GMM 模型。实证结果显示:资本账户开放与商业银行风险呈正U型关系;资本越雄厚、规模越大的商业银行抵抗资本账户开放影响的能力越强。Takáts & Temesvary(2020)[※注]使用了BIS报告的27个银行系统向51个国家的借款人提供的双边跨境贷款流动数据,研究发现一种货币的货币政策变化会显著影响以该货币进行的跨境贷款流动,这种传导主要通过向非银行放贷来实现,而通过银行间放贷的传导并不显著。

2.银行放贷的因素

Gibson et al.(2020)[※注]指出,欧洲央行的融资政策对银行贷款有积极的乘数效应,欧洲央行的政策在限制危机对经济活动的影响和重建信心方面的作用非常重要。Yun(2020)[※注]利用韩国大规模外汇储备积累时期(2003-2008年)的银行月度数据研究发现,储备积累后贷款增长率显著下降,一级交易商银行和外资银行分行的下降幅度分别大于非一级交易商银行和国内银行。Bräuning & Ivashina(2020)[※注]发现,受到外国银行货币政策冲击的借款人获得贷款的可能性较小,即使获得贷款,规模也比较小。Gurara et al.(2020)[※注]研究了多边开发银行在银团贷款条款上的作用,重点关注贷款定价。结果显示,多边开发银行的参与与更高的借贷成本和更长的期限相关,且其更愿意为不是由私营部门资助的高风险项目提供资金、更有可能向信用和金融风险较高的国家的借款人放贷。多边开发银行面临着被评级机构要求保持低风险形象的困境,Munir & Gallagher(2020)[※注]采用了一种更稳健的方法来量化面对控制风险和增加贷款的要求下潜在的贷款净空间。结果显示8家多边开发银行在2016年底的贷款组合基础上,总共可以增加5980亿至12680亿美元(65%-137%)的贷款空间。

3.金融开放对银行业监管的影响

金融开放是加剧银行业风险还是分散其风险,是颇具争议的研究课题。马理等(2020)[※注]基于中国392家商业银行的微观数据,研究发现对外开放与商业银行的风险之间呈现非线性曲线特征,并存在临界点。李振等(2020)[※注]则发现,由于知识溢出效应和外部监督效应的共同作用,外资持股会降低中资银行风险承担。Inekwe & Valenzuela(2020)[※注]发现,本质上金融一体化增加了金融危机的概率;然而,资本限制减少了金融一体化对银行危机发生率的负面影响,这表明当各国允许恰当的资本管制时,金融一体化将变得有益。

4.银行业宏观审慎监管的政策效果

Cappelletti et al.(2020)[※注]研究了宏观审慎资本缓冲对银行集团贷款和风险承担决策的影响,研究发现,当母银行受到更高资本缓冲的约束时,子公司会对非金融企业进行去杠杆化贷款和风险承担,这将对企业盈利能力产生负面影响;因此决策者评估提高资本缓冲约束的潜在跨境影响至关重要。张智富等(2020)[※注]选取亚洲金融危机和全球金融危机时期遭受冲击的10个代表性国家构建Logit模型,研究表明,具有金融关联的国家出现金融危机会显著增加本国系统性银行危机的发生概率;本国及具有金融关联的国家协调实施宏观审慎政策会显著降低本国系统性银行危机的发生概率。

(二)系统性风险监管

受新冠疫情对世界经济的影响,2020年度系统性风险在国内外得到了较多关注,文献数量呈上升趋势。文献集中于系统性金融风险的预警、监测和度量,系统性风险的国际联动与监管合作,公共债务及主权债务风险等债务问题等方面。

1.系统性金融风险的预警、监测和度量

宫晓莉等(2020)[※注]采用方差分解网络和机器学习方法对我国上市金融机构建立信息溢出网络,并使用Logit模型对系统性危机状况进行预警。研究发现股份制商业银行在金融风险传染中的影响力要大于国有商业银行,大型国有商业银行在系统性风险上升时期反而会起到稳定器的作用。戴淑庚、余博(2020)[※注]利用TVP-FAVAR模型构建了涵盖7个市场维度的中国系统性金融风险指数,结合SV-TVP-VAR模型研究发现:金融指标的权重系数具有动态时变特征,2008年国际金融危机和2015年、2016年前后我国的系统性金融风险处于中高位,近期已展现出缓和迹象。

2.系统性风险的国际联动与监管合作

随着金融一体化程度的加深,全球各市场间风险传染的动态复杂性加剧。刘程程等(2020)[※注]表明,全球股票市场间风险传染具有时变性,其监管与预警可通过少数与地理区域高度相关的风险区域间的动态传染关系及内部的市场构成来刻画。Andrle & Hunt(2020)[※注]使用非线性全球经济模型评估全球一致风险和政策,并以国际货币基金组织构建的半结构模型G20MOD为实例展示了基线预测周围的预测分布和估计的经济冲击的统计特性。

国际金融一体化有助于分散风险还是会导致危机在各国之间的传播?对此,Devereux & Yu(2020)[※注]提出了一个具有内生投资组合选择和抵押品约束的两国DSGE模型,指出开放金融市场导致更高的全球杠杆率,增加任何一个国家发生金融危机的频率,并极大地增加各国之间危机的相关性或传染性。Coeurdacier et al.(2020)[※注]使用以总风险跨国不对称和内生资本积累为特征的一般均衡模型分析金融一体化的得失。研究发现,即使对风险较高、资本稀缺的新兴经济体来说,一体化带来的收益也很小;风险较高的国家在受益与风险分担的同时,也将把预防性储蓄重新分配给更安全的国家。

3.公共债务及主权债务风险等债务问题

债务风险是经济平稳发展的重大隐患,由于新冠疫情的负面影响,2020年度债务问题引起了较多关注,文献数量明显上升。

对于公共债务问题,毛捷等(2020)[※注]研究发现,当前中国公共债务风险总体可控,但地方公共债务占比远高于主要发达国家以及新兴市场国家与发展中国家的平均水平。Agiakloglou & Deligiannakis(2020)[※注]选取欧盟主要国家的数据,使用协整和格兰杰因果关系检验发现,政府债券信用利差与其基础信用违约互换(CDS)之间的长期均衡关系是存在的。外币债务也被认为是新兴市场金融不稳定的一个来源(Bocola & Lorenzoni,2020[※注])。

主权债务问题引起学界热议。Kaas et al.(2020)[※注]基于小型开放经济体系,建立具有内生私人和主权违约风险的DSGE模型。研究发现,内生财政政策使得主权债务和私人债务违约利差产生了更强的相关性,同时提供了一种放大机制,并强化了生产率下降冲击的影响。Arellano et al.(2020)[※注]提出了一个主权债务和违约的N-K模型,该模型专注于管理货币政策和可违约外币政府债务的国内利率规则。研究发现,违约风险将产生货币摩擦,放大货币对冲击的反应;巨大的主权违约风险抑制了国内消费和生产;货币摩擦反过来将约束主权借款,导致债务积累放缓和利差缩小。Bianchi & Sosa-Padilla(2020)[※注]发现主权债务风险和总需求放大之间的相互作用使得国际储备具备了宏观经济稳定的缓冲作用:储备增加了债务可持续性,以至于通过债务积累为储备融资并不一定会导致利差增加。此外,有学者认为,移民加剧了主权债务危机。对此,Alessandria et al.(2020)[※注]建立了一个考虑移民和资本积累的主权违约模型,并指出在西班牙债务危机期间,移民几乎是GDP复苏乏力的全部原因。

(三)跨境金融监管

2020年受新冠疫情影响,跨境金融监管领域引起了较多关注,文献数量明显上升。2020年度跨境金融监管方面的研究主要关注国内政策的跨境溢出问题、资本管制政策以及跨境经济活动的风险问题,还有文献探讨了金融科技与数字货币。

1.风险跨境溢出问题

关于股市溢出问题,崔金鑫、邹辉文(2020)[※注]创新地将高阶矩波动(GARCHSK)模型和Frequency Connectedness方法相结合,从时域和频域视角、运用滚动时间窗法量化国际股市间高阶矩风险溢出效应。实证结果表明,除均值和波动溢出效应外,国际股市间的高阶矩风险溢出效应同样十分显著。Chen et al.(2020)[※注]以波动溢出效应为研究重点,采用两步LASSO过程的研究结果表明,2015年6月-2016年2月的股市危机期间,中国金融体系的整体关联度远高于经济发展稳定时期。

关于金融风险溢出问题,杨翰方等(2020)[※注]对输入性金融风险进行了定义、建模与测算,构建了国际净输出性金融风险网络,得出结论:中国整体输入性金融风险在样本期平均为0.54;分市场来看,三个市场中受外部冲击影响从大到小依次为股票市场(0.78)、汇率市场(0.67)与债券市场(0.18)。Albrizio et al.(2020)[※注]通过利用包括美国在内的具有系统重要性的发达经济体政策利率的外生变化,来检验货币政策的国际银行贷款渠道。结果表明,美国货币政策很大程度上是所谓“全球金融周期”的唯一来源。

关于债务风险溢出问题,李政等(2020)[※注]采用基于广义方差分解谱表示的BK溢出指数方法,从频域视角进行研究,发现短期和长期下的主权债务风险跨国溢出效应均较为显著,并且时域下的总溢出主要由短期的风险溢出主导。

关于全球风险溢出问题,费兆奇、刘康(2020)[※注]通过构建双因素波动溢出模型和多因素的条件国际资本资产定价模型发现,全球因素对中国国债的波动溢出效应是显著的,其对中国长期国债的波动溢出效应显著高于短期国债。

2.资本管制政策

资本管制是政府用来监管跨国金融流动的政策措施,已成为许多新兴市场经济体的标准政策选择。Nie(2020)[※注]建立了一个具有附带约束和过度借贷的小型开放经济模型,并引入代表性代理人的贝叶斯信息以响应政策的变化,用以研究资本管制的影响。文章发现,资本管制政策传递了重要信息,而这些信息可以帮助市场参与者提高对经济基本面的理解,决策者在设计资本流动管理政策时应考虑信息披露的意外后果。

对于资本管制的利弊问题,2020年度有如下讨论。Choi(2020)[※注]提出了一个引入政策内生风险溢价的N-K小型开放经济模型,该模型评估了中间派政策,如部分资本管制政策。研究表明在维持国内货币政策主权的同时,实施资本管制和有管理的汇率制度可能是最优的。Pasricha(2020)[※注]使用21个新兴经济体从2001-2015年的资本管制的数据集,研究发现,资本管制既是宏观审慎监管也是重商主义。李雨浓等(2020)[※注]借助2002年出台的《外商投资产业指导目录》调整这一准自然实验,采用双重差分法进行研究,发现外资进入显著提高了企业的非产成品存货。

3.跨境经济活动的风险问题

“一带一路”倡议下我国“走出去”的企业越来越多,企业国外业务占比日益增加,小币种汇率的不稳定性引致汇率波动风险不断攀升。张海亮等(2020)[※注]基于264家参与“一带一路”建设的中国企业微观数据,研究发现经营性对冲和金融性对冲都能起到良好的外汇风险对冲效果,经营性对冲的效果优于金融性对冲,二者之间是互补关系。唐晓彬等(2020)[※注]构建了“一带一路”沿线国家投资风险的指标体系与风险测度的“VHSD-EM”模型,发现“一带一路”沿线国家投资风险的整体水平呈现下降态势,但各区域及各维度投资风险的下降幅度存在差异。

近年来中资美元债市场的发行规模和企业数量迅速扩张,这一方面拓宽了企业的融资渠道,另一方面也增加了企业的潜在财务风险。常殊昱、张明(2020)[※注]发现,不同类型企业债务增长的驱动因素差异较大;汇率风险是所有美元债发行主体共同面临的风险,政策转向和集中违约风险则主要集中于房地产部门。

(四)影子银行监管

美国次贷危机引发了监管当局和经济学界对于影子银行监管问题的讨论,侯成琪、黄彤彤(2020)[※注]发现,与不允许监管套利的反事实情景相比,商业银行有动力向影子银行转移资金以规避监管。如果将仅针对商业银行的狭义逆周期资本监管拓展到同时针对商业银行和影子银行的广义逆周期资本监管,则不仅可以限制监管套利的程度,还能弱化影子银行的金融加速器效应。Berdiev et al.(2020)[※注]利用1991-2015年间100多个国家的跨国面板数据,研究了影子经济规模的影响因素。研究发现,贫困程度对影子经济规模有显著的正向影响;当政府质量最低、政府规模最大时,贫困对影子经济规模的影响最大。Lin et al.(2020)[※注]利用中国2008年9月-2014年12月期间的月度产品级贸易数据,研究发现,尽管有资本管制,全球流动性冲击仍然可以通过货物贸易的变相套利交易传播到国内经济;尽管实施了严格的资本管制,但国际贸易的开放仍使新兴市场经济体越来越难以抵御全球金融冲击。Dreher(2020)[※注]以影子银行的监管为例,说明了国际监管机构的监管方式正从基于实体的监管向基于职能的监管的观念转变,这对未来的金融监管和监督具有深远的影响。

六、关于非常规货币政策

2020年度纳入统计范围的非常规货币政策研究相关文献共12篇。其中从非常规货币政策整体出发开展研究的文献3篇,占25%;对量化宽松进行研究的文献5篇,占33%;对负利率进行研究的文献4篇,占42%。

(一)非常规货币政策

非常规货币政策是在传统货币政策基础上的突破和创新。前瞻性指引、量化宽松、负利率和结构性货币政策是非传统货币政策的四大工具。

关于非常规货币政策的效果。Gagnon & Gimet(2020)[※注]研究了过去十年非常规经济政策对情绪和信心指标以及宏观经济变量的影响。作者认为,在考虑信心和情绪指标的情况下,非常规货币政策的效果很难达到目标。

美国非常规货币政策的溢出效应对其他国家的货币政策独立性和金融市场产生的影响,有如下讨论。张礼卿、钟茜(2020)[※注]构建了包含银行与金融摩擦的两国DSGE模型,研究发现美国货币政策通过资本流动传导到外围国金融市场,使外围国信贷利率、银行风险承担以及杠杆率与美国银行趋同,形成全球金融周期,进一步将造成外围国货币政策独立性不再存在。Lee & Bowdler(2020)[※注]通过将基线模型扩展到36个国家的双边VAR方法,研究发现在美国货币收缩之后,跨境银行流动的紧缩幅度更大,以应对外部可识别的货币政策冲击;此外,美国货币政策对银行资金流的影响对新兴市场经济体的影响大于发达经济体。

(二)量化宽松

2020年度,国内外学术界对于量化宽松的研究主要集中于探究量化宽松的影响上。Kolasa & Wesołowski(2020)[※注]建立了资产市场分割的两国模型,研究发现,国外的量化宽松(QE)政策刺激了小经济体的国内需求,但削弱了其国际竞争力,压低了总产出;而大型经济体的传统货币宽松政策对其他国家的产出有积极的溢出效应。Geanakoplos & Wang(2020)[※注]使用了一个强调并行性和异质性的一般均衡框架模型来探讨QE政策的国际传导机制。研究发现,发达经济体央行的QE政策确实有可能均衡地提高其资产价格;但由于国际资产的投资组合发生了巨大变化,数量越来越大的QE可能会导致发达经济体的资产价格下降。Rebucci et al.(2020)[※注]采用标准GVAR模型,发现新冠肺炎疫情引发的全球金融动荡期间量化宽松在发达经济体并没有失去效力,其国际传播与新冠疫情期间长期暴露利率平价和美元严重短缺冲击的作用是一致的。赵艳平等(2020)[※注]使用一个包含货币政策微观溢出效应的两国开放经济模型,研究发现,美联储缩表(QE)在初期对我国企业杠杆率的影响程度较大,但不存在长期溢出效应;而加息在初期影响程度相对较小,但对我国企业杠杆率存在长期溢出影响;此外,美联储紧缩性货币政策会显著降低我国企业杠杆率。Zabala & Prats(2020)[※注]基于对2007-2018年期间SVAR模型的估计,发现非常规货币政策制定期间,货币传导渠道是存在的,因此欧洲央行在致力于价格稳定时所采取的货币政策是有效的。

(三)负利率

2020年,国内外学术界主要从负利率政策的影响和有效性等方面对负利率进行了讨论。

Wang(2020)[※注]指出,货币政策的短期传导在低利率下受到抑制,因为存款利差使银行股本很好抵御意外货币冲击。从长期来看,持续的低利率降低了银行从存款息差中获得的“铸币税”收入,因此银行股权和贷款供应合同减少,贷款息差增加。Ghironi & Ozhan(2020)[※注]研究了利率不确定性的影响,指出利率不确定性政策主要通过投资组合风险和预防性储蓄渠道抑制短期资金流入;在不完全汇率传递的情况下,加成渠道产生FDI净流入。

在金融危机和欧元区债务危机之后,由于货币政策正常化的时间和利率的未来走向的不确定性,自然利率问题引起了学界的关注。Arena et al.(2020)[※注]基于欧洲国家样本,给出了2000-2019年特定国家的自然利率及其部分驱动因素的估计值。作者指出,自然利率在此期间有所下降,尽管在过去几年有所反弹,但仍未恢复到危机前的水平。Johri et al.(2020)[※注]在世界利率估计的时变过程中,纳入基于新兴经济体的主权违约模型,发现全球利率水平和波动性与新兴经济体主权利差之间有高达51%的正相关性。

七、小结

2020年,汇率、国际货币体系与人民币国际化、金融监管、资本流动和非常规货币政策是国际学术界关注的五大重点领域在未来一段时期仍将如此。

汇率领域的议题主要有汇率波动的原因、汇率波动对经济的影响、汇率波动与贸易的关系、汇率制度、货币政策与外汇干预、汇率传递和汇率预测,相关主要结论如下。汇率波动受宏观经济变量、大宗商品价格、调整时长以及贸易与关税等因素的影响;汇率波动又反过来影响宏观经济变量、微观企业投资生产方式以及股市等方面;汇率制度的判别和选择、以及在浮动汇率制度与固定汇率制度对经济的影响;在全球经济调整的背景下,外汇干预有效性在不同国家中存在差异,并且货币政策也会显著影响汇率波动;汇率传递存在不同渠道,并且具有异质性和不对称性的特点,产品质量、定价范式等是汇率传递不完全的原因;在汇率预测方面,新消息、宏观经济基本面、参与者动机等指标都具有不错的效果,预测所采用的模型包括购买力平价模型、投资组合平衡理论和统计学习工具等。该领域文献采用的研究方法仍以实证为主,数据样本涉及跨国面板数据、单个国家的时间序列数据以及微观企业数据等,主要实证方法包括非线性模型、误差修正模型、引力模型、TVP-VAR模型等。也有部分研究进行了理论推导,涉及的主要理论模型有巴拉萨—萨缪尔森效应、购买力平价理论、非抛补利率平价理论和DSGE模型等。

国际资本流动的研究主要集中如下四个方面。国际资本流动驱动包括经济金融发展、政策的溢出效应、企业避税需求以及贸易等因素。极端国际资本流动的成因包括贸易开放度、全球因素、传染因素和国内因素等。国际资本大幅流动会对一国国内资产价格、银行与企业、以及经济发展与结构产生重大冲击,需要进行风险识别和有效管理。相关文献建立系列风险识别指标体系,试图度量金融风险的传染性和波动性,通过构建系统性金融风险指数,降低资本大幅流入发生的概率。资本账户开放对经济增长存在门槛效应,而资本管制措施则能够有效应对部分资本急停的情况,宏观审慎政策也对跨境资本流动存在积极影响。相关文献主要利用无套利资产平价模型、SV-TVP-VAR模型、系统GMM、DSGE模型等。

2020年国际货币体系的研究主要集中在全球金融危机后国际货币体系演变过程及货币联盟的收益,特别是国际货币体系的演变过程及未来走向。人民币国际化的研究则集中在人民币国际化的表现和收益。此外,部分学者也为人民币国际化提供了路径建议。相关研究的主要结论:一国对某国际货币的需求存在一定门槛,在越过门槛后,对该国际货币的需求随交易需求、收益率的提高而提高;货币联盟中TARGET融资总体上只能给有关国家带来很小的福利收益;“一带一路”倡议、区域金融合作和双边货币互换协议的确促进了人民币国际化;人民币在东亚区域的货币“锚”效应自2010年以来显著提升,大部分时期已经接近美元的水平;人民币是英镑和欧元的强避险货币和强对冲货币,汇率制度是人民币具有避险能力的重要原因等。从研究方法上来看,可分为文献梳理与经济史整理以及构建理论模型或回归实证检验两大类,其中理论模型有非线性MSBIARCH模型、网络模型等,实证研究方法包括平面极大过滤图法(PMFG)、度值分析法、滚动回归法、门限回归和交乘项方法等。

金融监管领域的议题主要有银行业监管、系统性风险监管、跨境金融监管和影子银行。由于受到新冠疫情对世界经济的不利影响,以往文献数量最多的银行业监管领域文献数量有所减少,而系统性风险监管、跨境金融监管领域文献数量明显上升。从研究对象来看,风险跨境溢出问题、金融开放利弊的讨论、影响银行放贷的因素、公共债务及主权债务风险等债务问题等成为2020年度的热点研究议题。相关研究的主要结论:资本账户开放与商业银行风险呈正U型关系;多边开发银行更愿意为不是由私营部门资助的高风险项目和信用和金融风险较高的国家的借款人放贷;本质上金融一体化增加了金融危机的概率;本国及具有金融关联的国家协调实施宏观审慎政策会显著降低本国系统性银行危机的发生概率;金融市场导致更高的全球杠杆率,增加任何一个国家发生金融危机的频率,并极大地增加各国之间危机的相关性或传染性;当前中国公共债务风险总体可控,但地方公共债务占比远高于主要发达国家以及新兴市场国家与发展中国家的平均水平;政府债券信用利差与其信用违约互换(CDS)之间的长期均衡是存在的;除均值和波动溢出效应外,国际股市间的高阶矩风险溢出效应同样十分显著;美国货币政策很大程度上是所谓“全球金融周期”的唯一来源;在维持国内货币政策主权的同时,实施资本管制和有管理的汇率制度可能是最优的;“一带一路”沿线国家投资风险的整体水平呈现下降态势;数字金融发展总的来说提高了货币政策的效果;尽管有资本管制,全球流动性冲击仍然可以通过货物贸易的变相套利交易传播到国内经济等。文献构建的理论模型主要有:TVP-FAVAR模型、SV-TVP-VAR模型、拓展的两国DSGE模型、N-K模型、高阶矩波动GARCHSK模型、“VHSD-EM”模型和IS-LM-CC模型等,实证方法包括GMM、面板Logit、两步LASSO、BK溢出指数和滚动时间窗法等。

2020年度非常规货币政策的研究主要集中在非常规货币政策的效果及影响、美国非常规货币政策的溢出效应及影响、自然利率和世界利率问题等。相关研究的主要结论:在考虑信心和情绪指标的情况下,非常规货币政策的效果很难达到目标;美国货币政策通过资本流动传导到外围国金融市场,使外围国信贷利率、银行风险承担以及杠杆率与美国银行趋同,形成全球金融周期,造成外围国货币政策独立性不再存在;国外的量化宽松(QE)刺激了小经济体的国内需求,但削弱了其国际竞争力,压低了总产出;利率不确定性政策主要通过投资组合风险和预防性储蓄渠道抑制短期资金流入;全球利率水平和波动性与新兴经济体主权利差水平之间有高达51%的正的相关性等。构建的理论模型有:含银行与金融摩擦的两国DSGE模型、基线预测模型、强调并行性和异质性的DSGE框架模型、主权违约模型等,实证研究方法包括双边VAR、GVAR、SVAR等。

显示更多