新中国财政学研究70年

一 财政学具体领域的研究现状

|

来 源

:

|

新中国财政学研究70年0 \ 第四篇 中国特色社会主义新时代的财政学(2012年以后) |

作 者

:

|

- |

浏览次数

:

|

0 | ||

|

摘 要

:

|

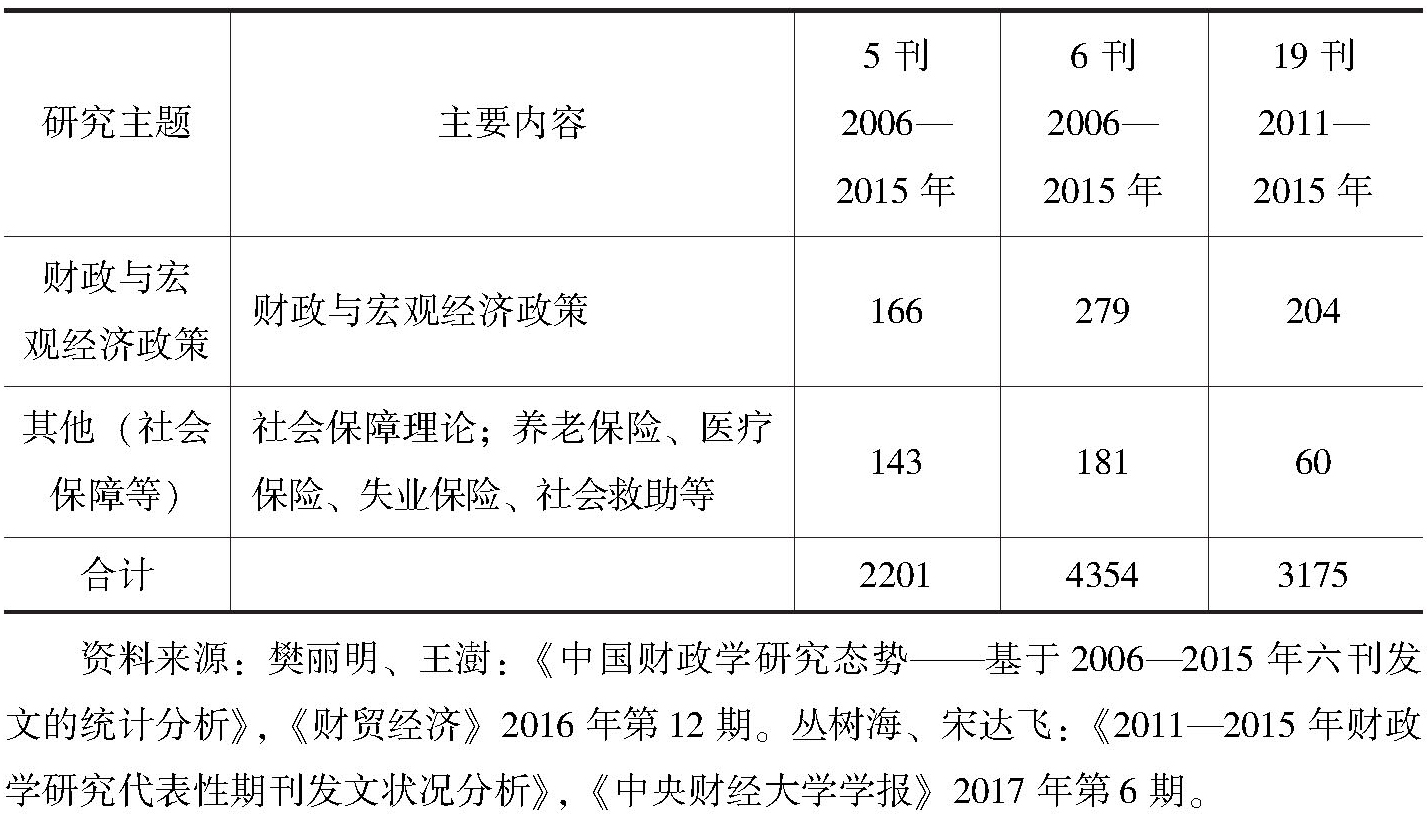

财政学的具体问题的范围较广,可以通过对学术论文发表情况掌握具体领域的研究现状。如表24—1所示,如果包含《税务研究》杂志在内,两项研究均发现以税收为主体的财政收入相关问题的学术论文占比超过50% 。排除掉《税务研究》杂志,仅分析五本综合类学术期刊,财政收入相关问题的研究也居于第一位,占比达到28% 。表24 — 1中国财政学科研究领域现状分析表24 — 1中国财政学科研究领域现状分析续樊丽明、王澍。表24 — 2 NBER公共经济学领域工作论文主题变化趋势在财政学具体研究领域侧重点的选择上,中外学界存在的差异,有其现实基础。 | ||||||

|

关键词

:

|

财政学 具体领域 财政支出 财政 财政收入 学术研究 学术论文 学界 经济学领域 实践 研究领域 |

||||||

在线阅读

一 财政学具体领域的研究现状

字体:大中小

财政学的具体问题的范围较广,可以通过对学术论文发表情况掌握具体领域的研究现状。樊丽明、王澍(2016),丛树海、宋达飞(2017)基于不同的时间段和样本期刊,均采用文献计量学的方法,分析了近些年来国内学术期刊发表财政学相关论文的基本情况。[※注]如表24—1所示,如果包含《税务研究》杂志在内,两项研究均发现以税收为主体的财政收入相关问题的学术论文占比超过50%。即使如樊丽明、王澍(2016)排除掉《税务研究》杂志,仅分析五本综合类学术期刊,财政收入相关问题的研究也居于第一位,占比达到28%。表中也显示,财政支出、财政体制相关问题的研究占比也相对较高。

樊丽明、王澍(2016)的研究还显示,财政基础理论方面的学术论文占比相对较高。而丛树海、宋达飞(2017)统计的样本期刊达到19种,但财政基础理论方面的论文数量不到樊丽明、王澍(2016)统计的三分之一。其原因之一在于樊丽明、王澍(2016)的研究涵盖了2006—2010年。这从侧面反映2006—2010年,关于财政基础理论的研究属于热点问题,但在2011—2015年则明显淡化。

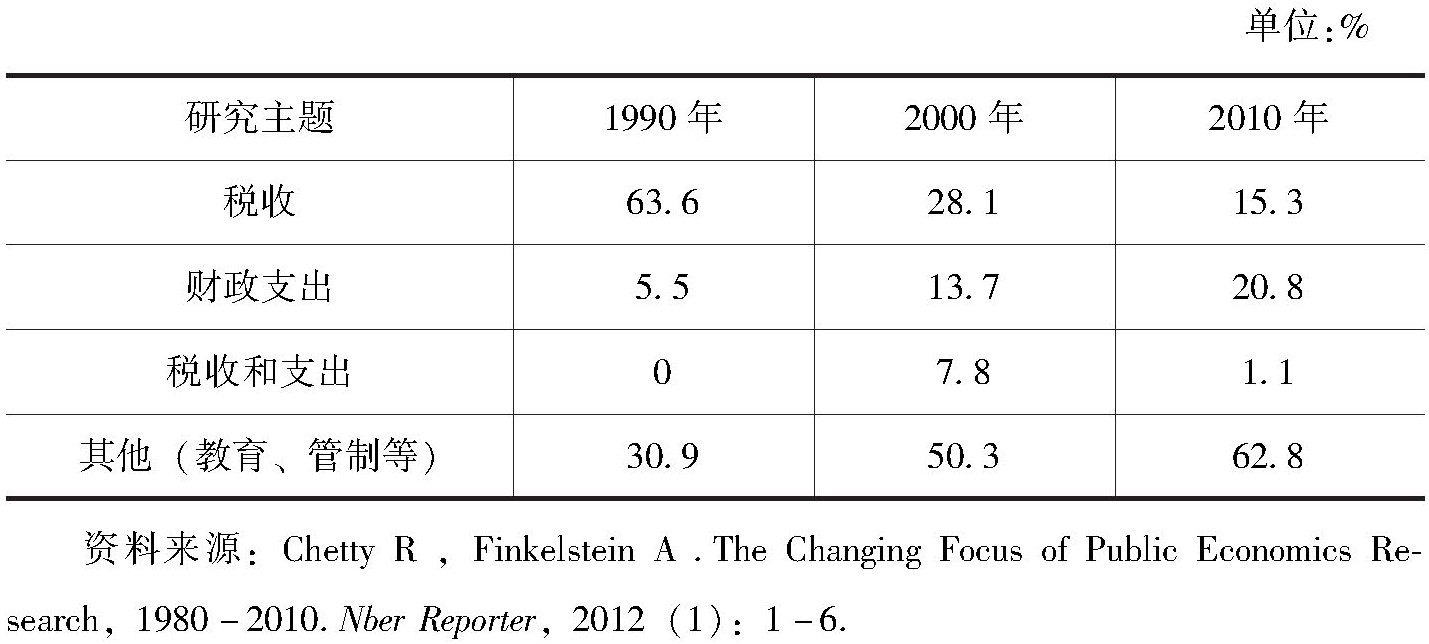

将中文权威期刊的财政学论文发表趋势,与国际学界的情况进行比较,可以得到一些有趣的发现。如表24—2所示,美国国民经济研究局(NBER)公共经济学领域的工作论文中,1990年有关税收的研究占比高达63.6%,但此后快速下降,2000年为28.1%,到2010年仅为15.3%。[※注]与之对比,关于财政支出的研究占比则从1990年的5.5%,快速上升到2010年的20.8%,较税收问题的研究高4.5个百分点。这与中国财政学界目前侧重于财政收入领域形成鲜明对比。如仔细阅读NBER公共经济学领域工作论文,可以发现其更多聚焦于具体的财政支出项目或政策、具体的税收政策变化等话题。这与国内学界部分论文集中在税收或财政支出整体问题也有所不同。

在财政学具体研究领域侧重点的选择上,中外学界存在的差异,有其现实基础。一是税收种类较少,且税制本身具有稳定性。从现状看,欧美发达国家的税制变化较少;缺少变化,则提供的学术研究机遇较少。与之对比,财政支出项目则众多繁杂,且每年变化较多,能够提供很多研究机会。二是公共经济学研究越来越关注实践,特别是重视政策评估。显然,各个具体的财政支出项目与人民的生活息息相关,更适于进行公共政策评估,其评估结论也能为支出政策与项目的科学制定提供一定的借鉴。

与欧美发达国家有所不同,我国的税制体系尚处于不断优化的过程中。实践在不断变化,既为学术研究提出了很多需求,又为学术研究提供了很多机遇。从这个角度看,我国财政学界对于以税收为主体的财政收入问题关注更多,有其合理性。当然,各高校的财政学科一般会下设税收系,教学研究人员的供给现状,对学术论文的研究领域也有一定的影响。

显示更多